2025投資趨勢?|去年投資什麼是最賺錢的?

2025年,投資市場猶如穿搭市場美妝市場一樣,風向球也開始轉動起來。讓有錢人賺錢一點都不難,但讓「相對沒這麼有錢的人」賺錢,那可就是一翻大工夫了。如何在有限的資金與資源下找到適合自己的投資方式,既能穩健成長又不讓荷包哭泣,絕對是小資族的一大課題!這篇文章就讓我們來看看2024的投資市場、也聊聊2025年的投資趨勢,並為上班族、小資族與同屬社畜的小編,一起量身打造一份聰明又實用的投資規劃~

新年(蛇年)快樂!邁入2025年,投資市場猶如穿搭市場美妝市場一樣,風向球也開始轉動起來。高資產客戶就不說了,他們可以有著數十種不同的投資工具選擇、有各種人脈與資源來幫他規劃與布局;但對於小資族來說,到底如何在社會的中下層取得前段班甚至突圍、一直都是班克開設教育課程的重點與目的。

讓有錢人賺錢一點都不難,但讓「相對沒這麼有錢的人」賺錢,那可就是一翻大工夫了。每一個人都是過去數十年的自己所養成的,那包含了原生家庭、教育、機會機運等,才造就了現在的自己(與資產),如果未來想要有所不一樣,那肯定要有所改變;不論從工作、投資還是思維,才有可能走出不一樣的路。有時候課程只是輔助,不斷上課有時候是為了用量變產生質變,用大量的汲取知識時間內化成自己的,才能去修正過往人生思維上的窠臼。

『思維與作為的轉變,幾乎就決定了成功大半的機率』

如何在有限的資金與資源下找到適合自己的投資方式,既能穩健成長又不讓荷包哭泣,絕對是小資族的一大課題!這篇文章就讓我們來聊聊2025年的投資趨勢,並為上班族、小資族與同屬社畜的K編,一起量身打造一份聰明又實用的投資規劃~

回顧2024,投資什麼最賺錢

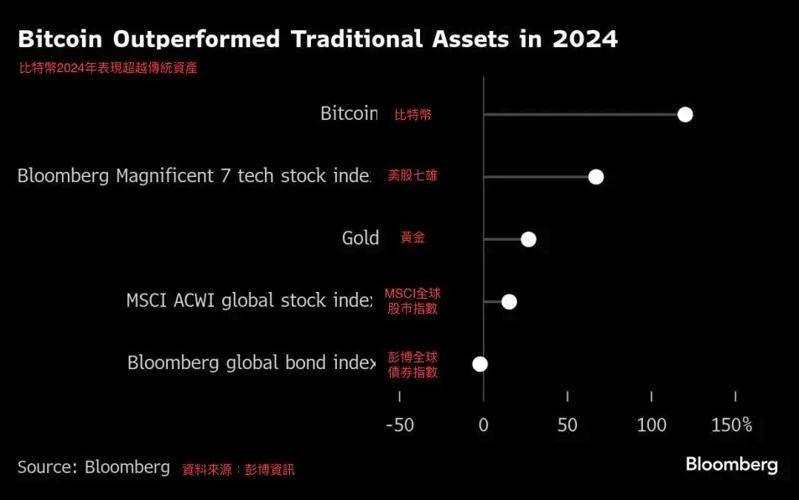

#數位貨幣大發展的一年

彭博社做了上面這張圖,可以知道它揣測了新的政府方向,主要是想捧數字貨幣。彭博社在金融圈是出了名的導風向指揮部(還不至於是謠言,只是資訊片面解讀慣犯而已),所以接收該社訊息的時候最好自己多深入了解再評析,但它這圖沒有錯,只是有些資訊也要一併說明才行!

1.數位貨幣因ETF而開啟新一扇門、又因川普+馬斯克而暴漲

- 全球資產管理巨頭貝萊德(BlackRock)踏上了比特幣ETF並獲政府核可發行,等於間接承認了合法金融工具的一個關鍵。

- 比特幣一度站上近11萬美元而後回落、是否再次續力突破沒人掛保證、但起碼是過了10萬美金的一個坎。

- 狗狗幣更不用說、上漲超過250%。

2.AI風光展現。美國大型科技股以輝達最夠力

- 今年絕對是AI開始風風火火的一年、猶如當年的奈米一般(不管什麼都要扯上奈米),現在不管什麼產業與產品、乃至於工具與應用,都要先扯上AI。

- 今年投資輝達漲幅可達170%;同樣是科技股、微軟”只有”12%左右。

3.哪一個國家的股票大盤指數表現的最好呢?

- 根據彭博彙編的數據,全球92個主要股指中,阿根廷的標普Merval指數迄今為止表現最佳。但老實說,今年之前,有多少人敢投資阿根廷呢?

4.黃金與白銀

金價因為全球央行購買黃金而受到提振,尤其是中國大陸的人民銀行以及新興市場的其他央行,其他助力還包括美國聯準會的貨幣寬鬆政策,以及全球緊張局勢期間的避險需求。(除了一般的戰爭因素,還記得非美友好的國家這一兩年都在做什麼?他們在打造自己圈內的換匯系統,所以擔保在哪裡?黃金必然是少不了的)

- 黃金增值27%

- 白銀受黃金提振21%

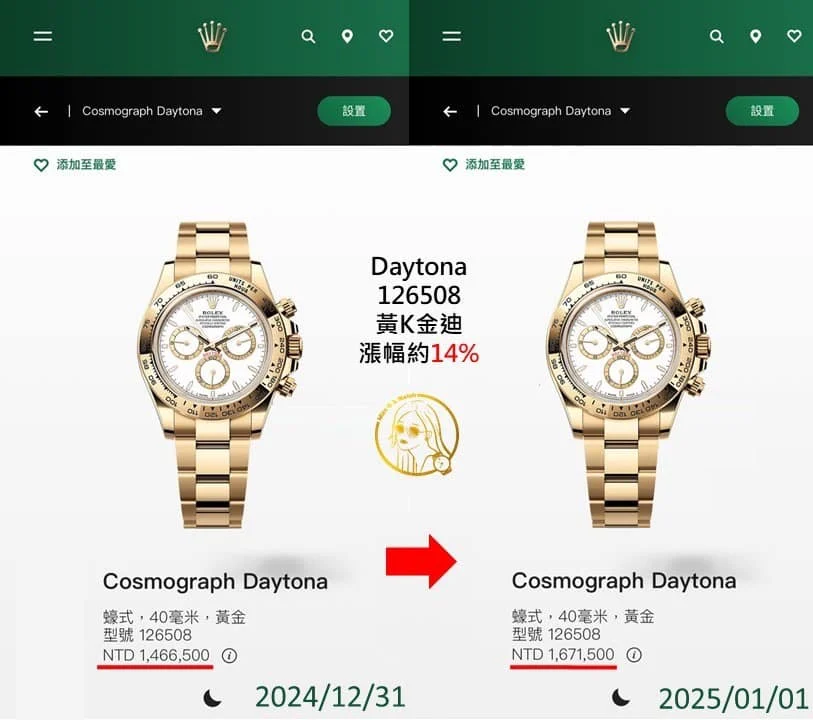

即便去年二手錶市返穩,甚至許多廠家表示很難經營,但勞力士原廠可不管,為了反映通膨與原物料年年都在漲,而去年因應貴金屬成本上揚,2025公布的調幅可不少,在去年底有買到貴金屬錶的/早期持有的,肯定心裡偷偷獵喜中。早買早享受、晚買還沒折扣。

■小知識:話說高價錶也是洗錢的一種有趣工具呢,如果你有個幾百萬甚至千萬要從國外與台灣間流通,其實不需要用箱子搬(絕無政治影射),帶個兩隻錶變現就可以了,更高單價的勞力士彩虹迪、AP、PP、RM都是很好的選擇。(前提是對錶有一定程度的了解與產業人脈熟悉)

2025小資族投資趨勢

1.投資型保單:絕不傻買保單。保險+投資,一次搞定!

- 了解與運用投資標的:投資部位如何配置? 如何利用轉換創造相當不錯的收益。

- 長期規劃是關鍵:這類產品適合中長期持有、持有目的是什麼?

- 穩扎穩打的現金流還能認列收入:認列收入還可以……(江湖一點訣說破不值錢)

用保單創造現金流,原本就是班克先生教學與服務的一環,歡迎官方line洽詢(微業配)

2.債權與債券投資:基本盤要有。有安心穩定的現金流才走得遠

- 穩定收益的安心選擇:不論是債券、政府債、不動產債權。這類投資通常風險較低,收益相對穩定,非常適合也必須做基礎配置。

- 選擇可信賴的發行機構:如政府公債雖然收益低,但安全性高;企業債,則需挑選信用評級較高的公司。

- 不動產債權:更是需要親力親為,選擇可掌握可信任的合作方、了解與投資。班克相關企業與夥伴也都早在業界經營許久,看得到摸得到,安心也穩定。

3.科技類股:加減躬逢其盛一下

- AI類股:猶如當初的互聯網浪潮般,AI才剛開始。建議選擇合適的標的長期投資,別慣於短進短出,你會感謝當初的自己。雖然ChatGPT去年起才正快速發展與不斷進步,不論是原生還是一站式應用市場,各家大廠都已著手想要挑戰佔據市場。各位可以自行去觀察看看民生用品如電腦,AI筆電AI晶片才剛要開始內建不久,使用上都還相當不成熟,如果開始普及與成熟,那時才投入就有一點遲囉!

- 特斯拉:賣電車才不是馬伊隆的小小目的,思維與數據衍生應用才是它最可敬的地方,光看那筷子回收火箭的執行力,FSD上路也開始普及與優化、加上個人行銷能力,雖然某個程度上是一個狂人(也有人稱他瘋子),但不難理解這位創業家不要命不在乎錢地想在他人生裡留下一點光陰,也許他不一定好相處,也有一度程度的反社會,但有時候社會的確需要這種人來突圍、違反老舊規定與創造進步。

- 數位貨幣:不可否認還是有很大的投機性,但從人性面來看,似乎也是一個合理的發展,尤其有這麼多想擺脫傳統金融的大佬(如馬斯克與川普)與群眾在支持,即便傳統金融想抵抗,卻又無法拒絕於後面的龐大利益,於是ETF只好油然而生(打不過就加入它),傳統金融還能抵抗多久呢,市場決定機制,小額嘗試不傷身。

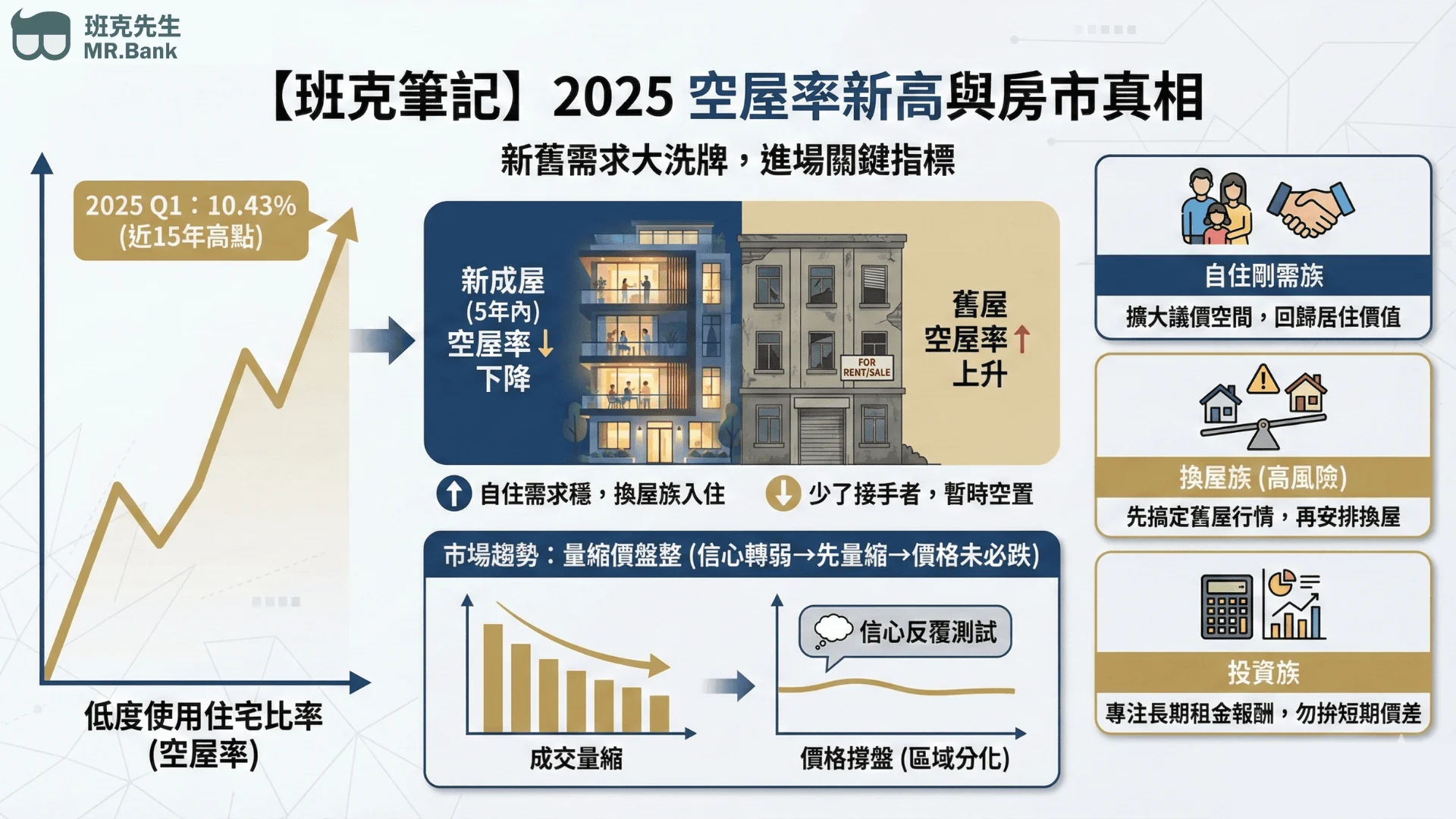

2025的房市

觀察中加入人性,不要逆天而行

2025年政府用盡了很多方法抑制房價,以結果來說似乎有效。後續的效應與價格浮動仍須注意之後公布的結果。但注意一下課程的市場變化,大家應該可以明顯看得到很多原本教不動產獲利的老師,甚至開始把資本利得的主戰場轉到數位貨幣、二房東或其他產品了:)

1.漲得太誇張回檔一下是很健康的,這點必須支持:

凡事過猶不及,衝太快也容易泡沫化,緩和上揚才是健康的。更別忘了,房地產相關產業可是台灣GDP的火車頭,別說建商,蓋房子需要的鋼筋水泥、磁磚壁磚、石材、床具窗簾、廚具衛浴燈具、水泥工板模工水電工等就業機會等,政府要把房市攔腰斬,恐怕更是一場產業災難,大家想要房價腰斬,兇起來想連自己都砍? 發生時恐難以接受。但政府做點政績,造福社會顧選票,抑制房價噴漲,讓大家感覺有打房想辦法讓大家買得起房子,這的確是必須要的。

因為有效,看起來量縮不少,價格也有回穩,於是12月最後一次沒再推出比較新的殺手鐧。後續還是得看市場與投資人們是否也真縮手了。趁現在或許是議價的好時機點。

惟不動產畢竟有區域性,整體性的政策雖有抑制,但每個城市依然有自己的建設正在發展,例如高雄高鐵的南延、捷運與輕軌的發展、台積電與半導體產業在北高的聚落、AI廠商進駐南高的園區,當建設帶動人口成長時,市場就依然有機會上揚,究竟房市未來如何,拭目以待。歷史總會給我們真相。

2.別忘了通膨:

2000萬的房子跟著通膨漲,合理也健康,但如果通膨漲個2.5%,請問你的薪水跟的上嗎? 投資終究是市場供需決定,配上華人喜歡不動產的人性,老話一句,有需要有能力,買下去就是了。若您想要獨善其身地不參與,俗稱「文青症候群」,討厭資本市場,討厭都只有錢錢錢的市儈味,那可能注定得消失在不動產的洪流之中,也許數十年後,誰對誰錯由歷史給定論了。

當然,選擇不參與不動產市場並非全然錯誤,每個人都有權利選擇自己的生活方式與價值觀。然而,在這樣的選擇下,可能需要面對其他挑戰,例如如何在不依靠不動產升值的情況下累積財富,或者如何在退休後確保生活品質。或許有人會選擇投資股票、基金,甚至創業,這些都是替代的財富增值方式,但同樣需要承擔風險與不確定性,也同樣地有資本銅臭味。

對於那些認為不動產市場過於市儈的人來說,或許可以考慮將目光放在社會企業、綠色投資等更符合價值觀的領域。畢竟,財務自由的核心在於選擇權,而非僅僅追逐金錢本身。重要的是,在做出選擇之前,必須清楚了解自己的目標與風險承受能力,並為自己的決定負責。

最後,無論是選擇進入不動產市場,還是堅守自己的價值觀不參與,這都是個人的選擇。歷史或許會給出答案,但更重要的是,我們是否能在當下的選擇中找到內心的平衡與滿足。

3.讓子彈飛,持續學習:

不用擔心市場,市場不會不見。不論是買低賣市價、出租、二房東、債權投資,班克的合作夥伴與團隊依然在房市中年年獲利。高手總還是有辦法在這個產業中找到護城河持續獲利。一般人能做的,除了加入學員學習與實作,必須要持續做的就是累積自己的知識、經驗值、財力(存款基數、現金流)與信用(人脈與個人聯徵),等待機會來臨之時,一舉入市!試問自己,您準備好了嗎?

If You Think Education Is Expensive, Try Ignorance — Derek Bok 無知才是最大的代價。花錢買智慧,真的一點都不貴

2025的真實案例:有時候太慢學習,受傷了才覺醒,這學習成本就真的挺高了。

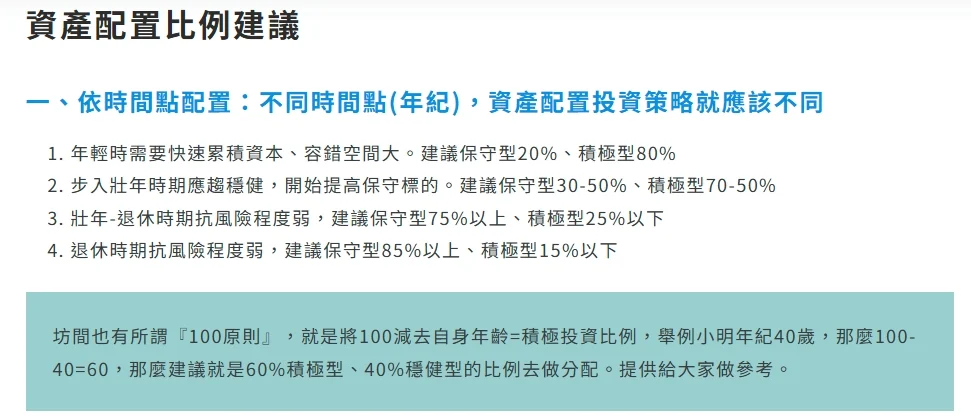

2025的資產配置

以小編自己為例,給大家參考:配置約保守型40%、積極型60%

1.保守型40%

- 債權投資30%:看得到抵押權資產,非常安心且現金流相當穩定。6%-8%。

- 長期存股5%:不看盤,不短期進出,只買相對低價股或定期定額,選擇長期配股配息。扣除一張下市,目前獲利107%。

- 長期基金5%:定期定額。目前獲利40%左右。

2.積極型60%

- 數位貨幣5%:虧了也不怕的錢。畢竟沒空研究太多,但自從知道ETF破關,2024年初就買了放著,目前也獲利69%準備獲利了結。

- 短期投資5%:除了數位貨幣以外的高風險嘗試,也包含了投資自己學習。

- 短期股市買賣10%:就短期買賣。當作測試自己對市場敏感度。約10-20%

- 投資型保單15%:為了創造現金流與收益,運用標的配置轉換。年收益約12-15%。

- 新創與業外投資25%:尚未獲利,獲利期以年計算,但分散在多家不同的新創標的、以及投資友人產業。也當作切入不同產業的敲門磚。也許哪天派上用場也不一定呢。

相關的資產配置(附連結)方式與建議,班克先生去年的文章就有教學囉!

2025的雞湯

- 2025年投資市場雖然充滿挑戰,但也蘊藏著無限機會。對於小資族來說,只要小小掌握趨勢、做好規劃,再加上一點耐心,依然能在財務上穩步獲利。

- 如果您認為教育的成本太高,那請試試無知的代價–哈佛前校長Derek Bok。

- 資產要分散,收入結構也可以分散。如何打造多元收入(前提是本業穩定),終究是可以慢慢培養的。

- 請記住,成功的投資者從不僅僅依賴運氣,而是靠著不斷的學習與實踐累積經驗。

別忘了,理財不是一夜致富,而是一場馬拉松。慢慢跑,也能跑得遠!

#投資不是奇幻旅程而是學習過程

最後,提醒大家一句金玉良言兼廢言:「投資有賺有賠,入市前請詳閱公開說明書!」

祝各位小資族、上班族、社畜、平凡人,都能成為自己的理財高手,用智慧和幽默迎接2025年的每一筆投資!

#班克先生 #口袋裡的孔明 #你的金流軍師 #好好退休三部曲 #線上課程