快速存錢方法|月薪三萬怎麼存錢?跟著做,一步步教你從 0 開始存錢!

您是否經常在月末感到錢包空空,無法實現心中的儲蓄目標?在網路上搜尋「存錢方法」卻被琳瑯滿目的資訊搞得眼花繚亂?別擔心,W小編為您準備了一套完整且實用的存錢攻略,專為財務小白和小資族設計。

無論您是剛開始理財的新手,還是希望優化現有儲蓄策略的小資族,這篇指南都將為您提供清晰的方向和實際的操作步驟。讓我們一起踏上財務自由的道路,輕鬆掌握存錢與理財的藝術吧!

📢 如何從財務小白變身存錢達人:全面攻略指南

🔹 0. 開篇引導

親愛的讀者,您好!您是否經常在月末感到錢包空空,無法實現心中的儲蓄目標?在網路上搜尋「存錢方法」卻被琳瑯滿目的資訊搞得眼花繚亂?別擔心,W小編為您準備了一套完整且實用的存錢攻略,專為財務小白和小資族設計。

在這篇文章中,您將學到:

- 為什麼有些人總是存不下錢,以及如何突破這三大障礙。

- 月薪3萬該如何有效分配,掌握50-30-20存錢法則。

- 快速存錢的3個月計劃,讓您的存款迅速增長。

- 五個實用的快速存錢技巧,讓存錢變得輕鬆有趣。

- 存錢之後該怎麼做,如何讓您的錢不僅存下來,還能增值。

無論您是剛開始理財的新手,還是希望優化現有儲蓄策略的小資族,這篇指南都將為您提供清晰的方向和實際的操作步驟。讓我們一起踏上財務自由的道路,輕鬆掌握存錢與理財的藝術吧!

🔹 1. 怎麼就總存不住錢呢?來看看存錢的3大要點

您是否曾經心心念念地想要實現某個目標,比如存錢購買一件心儀已久的物品?然而,當您真正開始存錢,或者在存錢的過程中,卻發現賬戶中的餘額總是無法增加。當需要用錢的時候,錢似乎永遠不夠,讓您開始懷疑自己是不是收入太低,或者天生就缺乏理財的能力。

別擔心,您並不孤單;W小編以前也有過類似的困擾。根據我的經驗,其實您並不是存不了錢,而是「還」沒有開始正確地行動。只要您動起來,存錢其實一點也不難。

讓我們一起來梳理一下,為什麼大多數人總是存不了錢,並了解存錢的三個關鍵因素。

1. 錢總在月底前就消失不見

很多人面臨的問題是:

- 錢還沒到月底就已經花光,根本無法存下來。

- 賬戶中的錢不知道跑哪去了,完全掌握不了自己的財務狀況。

解決方法:先存錢再花錢。 當薪水一到賬戶,立刻按照不同用途將錢分開存放,只用可支配的那部分錢。這樣在花錢時就有明確的邊界,能夠更好地規劃資金的使用。

2. 花錢不節制,支出過多

這裡所說的節流,具體表現在:

- 辦公室裡同事要飲料,自己也跟著要。

- 上班前隨手買杯咖啡,下班後又買份雞蛋糕或雞排。

- 看到網購上有新商品,瞄見可愛的娃娃或心儀的衣服,便不經意地加入購物車然後付款。(錢包對不起,但我真的需要那個酷東西😂)

長此以往,錢就會在不知不覺中花光。

解決方法:學會分類支出,讓每一元錢都花得更值。 可以利用不同的方法來計算支出,最關鍵的是讓自己進入一種節約的狀態,避免不必要的消費。

3. 沒有增加收入的想法,只依賴單一工資

我們稱之為開源。遺憾的是,通膨每年都會使您的錢縮水,尤其是固定工資的情況下,收入增長緩慢,存錢的速度會被嚴重拖慢,甚至可能趕不上通膨。

解決方法: 除了前面提到的節流,還需要尋找多種途徑增加額外收入。雙管齊下,才能加速所有的儲蓄計劃,實現您的理財目標。

🔹 2. 月薪 3 萬如何存錢?最有效的存錢公式

那該如何存錢呢?網路上充滿了各種各樣的存錢方式,讓人眼花繚亂。在這裡,W小編將介紹一種簡單且易於理解的基礎存錢方法,作為存錢入門的參考,等您駕輕就熟後再隨時調整。

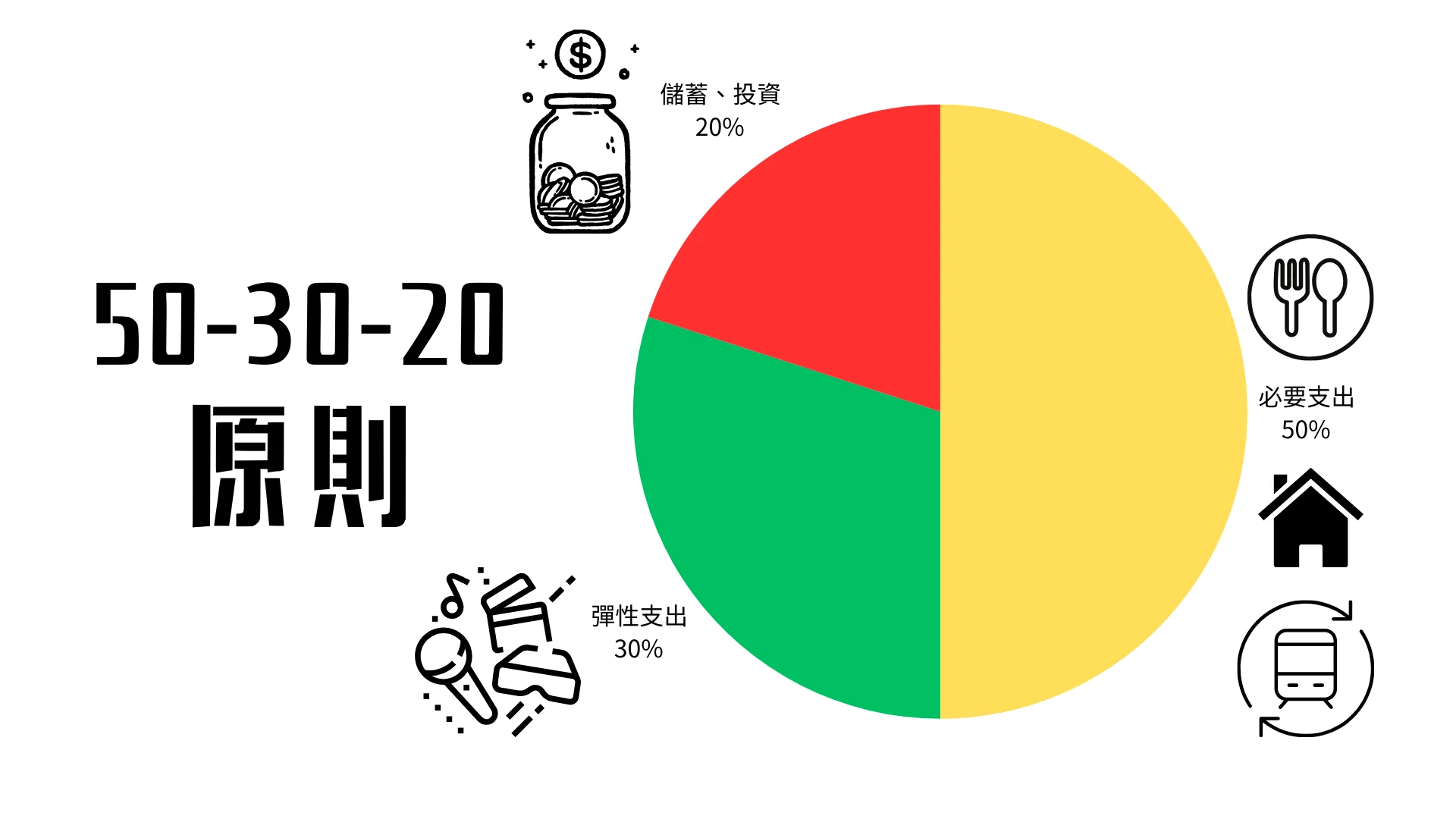

💡 50-30-20 存錢法則

📌 公式:「50% 生活必需品 + 30% 彈性開銷 + 20% 儲蓄與投資」

我們可以將收入想像成一個大蛋糕,按照這個公式將它切成不同的份額。接下來,讓我們詳細了解每一塊蛋糕包含的內容。

- 50%(固定開銷)

這部分主要涵蓋日常生活中不可或缺的開支,包括「不付就會出事」的項目,如房租、水電、通勤、三餐等。這部分加起來大約佔收入的50%,甚至可能更多。 - 30%(彈性開銷)

這是讓生活變得豐富多彩的一部分開銷,例如娛樂(看電影、唱KTV)、購物(買衣服、小飾品等非必需品)、旅遊(利用假期到外面走走看看)等。這些支出非必要,因此列在彈性開銷中。

這部分的預算可以適當分配給固定開銷或儲蓄。 - 20%(儲蓄 & 投資)

強調強迫自己進行儲蓄,同時讓錢生錢。這是實現財務自由的一環。W小編每個月薪水一到手,就按照這個法則進行分配。

📌 舉例說明

讓我們以台灣中南部常見的月薪30,000元,來做一個存錢分配的例子。

- 生活支出:15,000元

按照前面提到的各項占比,為了維持基本的生活品質,這15,000元是必要的支出。 - 彈性開銷:9,000元

這個數字對於月薪30,000元來說,能夠滿足生活中的休閒娛樂、購物、旅遊等需求,是一個合理的數額。 - 強制存款:6,000元 ✅

(這就是您的第一筆存款!)之前我就是這樣,每個月都會將6,000元存起來,隨著時間推移,會發現自己的小金庫不斷變得充實起來。

📌 重點提醒

- 自律即自由

哲學家康德說過:「自律即自由。」

👉 薪水一入帳,先存6,000元,不留給自己花光的機會!就像許多自律的人一樣,他們深知人性的弱點,如果先把錢留下來花,很容易就會超支。因此,先把該存的存起來,斷絕自己亂花錢的後路。 - 逐步建立存錢習慣

👉 如果存不到6,000元,也不必勉強,但一定要「存」。可以至少存10%(3,000元),培養存錢的習慣!比如說小張,他每個月工資不太穩定,有時候比較少,雖然沒辦法按照6,000元來存錢,但他每個月都會強制自己存下3,000元,慢慢地他發現自己也養成了存錢的習慣,並且能夠應對一些突發的資金需求。 - 開啟「自動轉帳」

👉 強制存款,不讓自己有藉口不存!設置自動轉帳就像是給自己設定了一個財務管家。許多銀行都有預約或自動轉帳的功能,時間到了,錢就會自動進入儲蓄帳戶,再也不用擔心自己因為一時的懶惰或者其他藉口而不存錢了。

🔹 3. 怎麼存錢能最快呢?3個月存3萬的存錢計畫

了解了基礎概念後,W小編要給大家分享一個超棒的「3個月存3萬」存錢計畫啦!

🎯 挑戰目標:每月存1萬,3個月存足3萬。

達成目標的關鍵是「開源 + 節流」雙管齊下,就像人走路靠兩條腿,缺一不可。

💸 節流篇:養成存錢的好習慣

- 減少不必要的支出

很多人每天都要喝一杯手搖飲料。其實,每週少喝3-4杯,每月能省下1000-1500元。W小編以前每天至少喝一杯,每月花費不少,後來減少次數,發現真能省不少錢。- 上班帶飯: 在外吃飯貴,每天帶飯可以每月省下約2000元。

- 取消不必要的訂閱服務: 像Netflix、遊戲會員這些,每月取消可省500元到數千元。

- 減少煙酒消費: 很多人一天一包煙,便利店的煙起碼100元/包,一個月能花3000元以上(酒類亦然)。

- 運用「零錢存錢法」

這是一個有趣的存錢方法。- 每天存50元,30天存1500元;每天存100元,30天存3000元。

準備一個不易打開的存錢筒,每天回家將10元、50元等零錢投入,不知不覺中也能積攢一筆可觀的金額。

- 每天存50元,30天存1500元;每天存100元,30天存3000元。

- 進行「無現金日」挑戰

每週選一天不花錢,自己帶午餐,減少不必要的消費。- 實例: 我鄰居小張試過,每週這樣做一次,每月能省下1200元(每週省300元,4週累計)。

📈 開源篇:設法增加額外收入

🎯 對於小資族,有較快賺取額外收入的方法。

- 兼職/副業

下班後接案子做,如果您有設計、寫作或翻譯能力,每月能額外增加3000元收入。- 實例: 我的朋友們是搞設計的,業餘接設計案子,每月都有額外收入。

- 其他途徑: 家教、直播、團購或賣二手物品,每月也能增加幾千元收入。

- 自由兼職: 接跑腿、UberEats之類的自由兼職(晚上或周末),也能多賺錢。

- 朋友分享: 我朋友小仙剛到別的城市發展沒錢時,就靠下班後跑外送獲取基本生活費。所以,別局限自己,多嘗試總能找到適合自己的方式。

- 用投資加快存錢

- 高利活存帳戶: 把錢存進高利活存帳戶,每年能多賺1000+元。

- 投資優質金融資產: 每月拿出2000-3000元投資,讓錢像滾雪球般變大。

- 利用銀行優惠政策: 最大化錢的價值,讓每一分都發揮效益。

🎯 結論

💡 通過「開源 + 節流」,每月多賺5000元且多存5000元,存錢速度就加倍了。

在通往財富的道路上,一邊減少支出,一邊增加收入,就能更快實現存錢目標。

🔹 4. 7 個快速存錢方法-實用技巧

💡 之前的內容您都看過了吧?是不是總覺得存錢像是一座難以翻越的大山呢?嘿嘿,其實只要掌握幾個小竅門,存錢就會變得輕鬆許多哦!W小編這就給大家分享幾個超實用的存錢技巧哈。

✅ 自動轉帳 & 預約轉帳

現在的銀行系統非常方便,可以提前設定好自動轉帳或預約轉帳功能。所以,每月發薪水之前,就可以把要存的錢提前設定好金額。等到規定的時間,錢就「嗖」地一下自動轉到預設的帳戶裡啦。就像W小編我,把轉帳時間設定在發薪水的當晚,時間一到,錢就像火箭發射似的,「咻」一聲轉到存錢帳戶,簡單又輕鬆,一點也不麻煩。

✅ 增加一點「阻力」

- 關於領錢: 如果您覺得自己花錢像流水,每次剛領完錢,沒一會兒錢包就見底,每月都是月光,不妨試試W小編的辦法哦。很簡單,就是把每次領錢的金額降低到一個不習慣的數值,這樣就會少花錢啦。W小編領錢的時候,一般控制在3000到4000元之間,通常以3000元為準。為什麼這樣做呢?因為錢在手裡的時候,看到什麼都想買,很容易就花出去。但錢包裡錢不夠的時候,再想花錢就得再去領錢,這樣花錢的欲望也就降低了。以前W小編每次領5000元、7000元甚至10000元,錢很快就沒了。自從和老婆學了這個辦法,花錢的頻率和欲望明顯下降了呀。

- 關於存錢帳戶: 前面提到的存錢帳戶,W小編強力推薦大家開設一個特別的存錢帳戶,作為自己財富的「秘密基地」,像是被施了魔法封印一樣,標註上「不得輕易動用」。除非是非常緊急的情況,否則可別動它。具體怎麼操作呢?秘密基地給人什麼感覺?是不是很神秘、很難到達或發現呢?那就按照這個標準來開設帳戶吧。W小編的做法是,針對這個帳戶,不辦理提款卡,網路銀行也不能轉帳,需要用錢的時候,只能拿著印鑑存摺去櫃台辦理,盡量增加取錢的難度。如此一來,進去的錢就不容易出來啦。

要點總結: 別小看這些增加難度的小舉動哦,現在的生活太便利了,到處都是花錢的陷阱。一不小心,錢就消失不見啦。所以,增加阻礙就像是跟人性裡「懶」的部分較勁兒,要給「花錢」這件事增加一些障礙。

✅ 封存信用卡,只用現金或金融卡

想要存錢,就得小心使用信用卡哦。因為信用卡上沒有實際金額顯示,花錢的時候很容易大手大腳。很多人刷卡時感覺錢不是自己的真金白銀,很容易不知不覺就超支。W小編身邊有個挺慘痛的例子,同學小德剛進入社會時,剛辦了信用卡,啥都不懂,只覺得不用帶錢,有卡特別方便,到哪兒都想用信用卡刷卡消費。結果累積起巨額帳單,月底看到帳單時嚇了一跳,不知道自己怎麼花了這麼多錢。後來他痛下決心,把信用卡封存起來,只使用現金或金融卡。每次花錢時,能感覺到手裡的錢在一點點減少,這樣在花錢之前就會自然而然地思考,是否真的需要買這個東西;你一旦理性思考,或許就不會買了。

✅ 買對的,不買貴的!懂得平替,省錢又聰明!

很多人覺得得有錢了才能存錢,其實呀,省錢才是存錢的第一步!不需要非要選擇貴的品牌,選「性價比高」的平價替代品,也能讓生活品質不下降哦!

🔹 實用平替觀念:

- 美妝品: 很多開架品牌和專櫃大牌的成分差不多,價格卻只有三分之一哦!

- 服飾: 快時尚品牌和基本款搭配起來,比一件昂貴的名牌單品更實用呢!

- 3C & 家電: 許多國產、大陸品牌或者二手市場的選擇,性能可不輸給大品牌哦!

📌 存錢關鍵思維:

- 別因為品牌迷信而花冤枉錢。

- 質感和功能比LOGO更重要。

- 控制住「衝動購物」,減少不必要的消費。

🌟 省下來的錢就可以存到「強制儲蓄帳戶」裡,這樣財富積累得就更快啦!

✅ 關於”薪水太少存不到錢”

您可能會覺得薪水太少存不到錢,但首先要搞清楚,是花得太多了,還是賺得太少呢?

- 如果是花得太多: 先想想,在50%的必要支出和30%的彈性支出中,哪些錢是真的不得不花的,哪些錢是可以調整的。

- 如果是賺得太少: 那就更應該在存錢的同時增加收入,雙管齊下呀!

- 👉 試試兼職或副業(比如接案、做家教、跑外送這類的)

- 👉 投資小額理財(定期定額投資優質金融資產,讓錢自己生錢)

🌟 存錢不僅要「省」,還得學會「賺」,這樣才能存得又快又穩呢!再補充一句,存錢是個長期的事兒,有彈性、可行的基礎上,根據情況作出調整,但千萬不能不存。這得是一種堅持,時間長了,就見效啦。💡 不管月薪多少,存錢都是個好習慣!「薪水太低」可不是不存錢的理由!

✅ 使用記帳APP

您想過自己的錢都花到哪兒去了嘛?很多人都是稀里糊塗的。其實有個很原始但很好用的方法,就是「記帳」。就像W小編我,以前也不知道自己的錢跑到哪裡去了。後來認真地把自己的開銷記錄下來,一兩個月後,就能分析自己的花錢模式。結果發現,原來時不時地「吃好一點」花了好多不必要的錢,於是特意在這方面節省起來。看,是不是很有用呢?

✅ 存錢挑戰:52週存錢法

這裡有個特別有趣的存錢挑戰,叫52週存錢法。有個叫小美的女孩就試了這個方法。她第一週存100元,第二週存200元,依次類推,每週都比上一週多存100元,就像在搭建一座積木大廈,一塊一塊地堆砌自己的小金庫。沒想到一年下來,她竟然存下了13萬元呢。她真是在不知不覺中完成了自己的存錢大業。您看,只要堅持下去,存錢其實沒那麼難。

類似的方法還有,像前面提到的零錢挑戰法。零錢雖然看起來不起眼,但積少成多,力量可不小。假如您每天存50元,就像每天在土地裡埋下一顆小種子。別小瞧這小小的50元,一年365天,就能存下18,250元呢!就像無數的小種子慢慢長成一片茂盛的森林,積累小錢,最後也會變成一筆可觀的存款。

🔹 5. 存錢之後該怎麼辦:如何讓錢越變越多呢?

📌 存錢啊,那只是萬事開頭的第一步,接下來我們得想辦法讓錢「生出」更多的錢才行啊。

💡 重點來咯

一定要先把「緊急預備金」儲備好,然後再去考慮投資的事兒! 🚨👉

這預備金至少得是3-6個月的生活費,否則當急著用錢的時候,就只能眼睜睜地把好不容易累積下來的資產賣掉啦,那可就太虧了!

📌 小資族正確的投資心態

🔹 1. 不要追求短期高回報

可別老想著短期內就能拿到高回報,穩穩當當地投資才是正道啊。 📊

W小編在做諮詢的時候,總能發現好多人的心態就是想著短時間就發財,於是選擇那些高風險高回報的產品。但要知道,像那些短線的高風險產品(比如投機股、虛擬貨幣)啊,就像是坐過山車,可能一下子就讓您發了大財、一夜暴富;但也有可能一下子就讓您把老本都搭進去,變成一無所有啦!

🔹 2. 建立正確的理財觀念

- 學習基礎投資知識

如果您想了解怎麼投資,可以參考網站上的《新手如何投資理財|投資理財入門指南》,它能幫您從零開始構建您的理財觀念和策略哦。 - 選擇適合的小資投資

接著可以看看《投資什麼最賺錢|小資族適合什麼投資最賺錢?》。 - 進行資產配置

如果您想找一些關於如何長期獲得穩定收益的資料,可以參考《資產配置如何開始|何謂資產配置?影響你投報率90%以上的關鍵。新手資產配置比例的建議?》這篇文章肯定能給您幫助。 - 系統性學習

如果想系統性地學習並且好好地運用理財知識,W小編推薦您參加線上課程。比如班克先生多年的心血成果,都濃縮在「好好退休」這套課程裡面,從最基礎的概念到比較進階的運用,給您一整套的包裝塑造。上完課後,還能享有班克先生的一對一輔導。如果您想知道更詳細的信息,可以去詢問LINE官方哦。

- 暫時未準備好投資

如果您還沒學或者正在學習的途中,不如先把錢存到高利率帳戶裡去,那裡能拿到比普通活期更高的利息呢。

高利率帳戶就像是一座小金礦,能提供更高的回報率。和普通活期存款比起來,它能帶來更多的利息收入。

打個比方說: 如果您把10,000元存到年利率是3%的高利率帳戶裡,過了一年,您就能得到300元的利息;但如果是年利率只有1%的普通活期存款,年底就只能拿到100元的利息啦。

📌 常見投資工具介紹

🔹 投資ETF或指數基金

投資ETF(交易所交易基金)或指數基金,像是把您的錢放到一輛自動賺錢的車上,讓錢自己去增值。

這些投資工具就像是尾巴似的跟蹤著特定的股票指數,比如標普500指數。

舉例來說:

如果您在年初投了10,000元去買跟蹤標普500指數的ETF,到了年底,這個指數上漲了10%,那您的投資也會跟著增長10%,這下您就能拿到1,000元的收益啦。

🔹 學習被動收入

學習被動收入,打造不需要工作也能賺錢的本事。

被動收入就像是一棵搖錢樹,不需要您一直投入大量的時間和精力,就能有收入進賬。

舉例來說:

- 如果您有房子用來出租,就能每月拿到租金。

- 自己製作電子書或者線上課程這樣的數位產品,然後拿去賣,也能帶來持續的收入。

這些收入就像是小助手,哪怕您在休息或者做其他事情的時候,也能為您帶來收益,這可是實現財務自由的一條非常重要的道路哦。

🔹 投資型保單:絕不傻買保單。保險+投資,一次搞定!

除了上述的投資工具,投資型保單也是一個不錯的選擇。許多人誤以為所有保單都是純保險,事實上,投資型保單結合了保險與投資功能,一次滿足兩者需求。當然,絕對不要盲目購買保單,需了解其投資標的與風險。

- 了解與運用投資標的

投資型保單中的投資標的配置非常關鍵。您需要根據自己的風險承受能力和財務目標,合理分配投資部位。利用轉換功能,可以在不同投資標的間靈活調整,以創造更穩定且不錯的收益。 - 長期規劃是關鍵

這類產品適合中長期持有,目的是為了實現穩健增值與保障雙重效果。制定明確的長期財務規劃,才能更好地利用投資型保單達成您的財務目標。 - 穩扎穩打的現金流還能認列收入

這類產品適合中長期持有,目的是為了實現穩健增值與保障雙重效果。制定明確的長期財務規劃,才能更好地利用投資型保單達成您的財務目標。 - 用保單創造現金流

利用保單創造現金流,本就是班克先生教學與服務的一環。這不僅能提供穩定的收益,還能在緊急時刻提供資金支持。歡迎您通過官方LINE洽詢,獲取更多專業指導。

🎯 結論

不管是哪種方式,投資的重中之重就是要「持續穩定」地進行,可不要老是想著「一夜暴富」!

我們資源本就少,所以更要追求那種「不敗」的策略和「長期主義」。只要您慢慢養成了好的投資習慣,每個人都能夠通過投資慢慢累積財富的!

📌 結語

恭喜您閱讀完這篇全面的存錢與理財攻略!從了解存錢的基本原則,到學會有效地分配收入,再到掌握快速存錢的技巧,最後學習如何讓錢為您「生錢」,您已經掌握了實現財務目標的關鍵步驟。

記住,理財並非一蹴而就,而是一個持續學習與實踐的過程。以下是幾點總結與建議,幫助您在未來的理財旅程中更加順利:

- 建立正確的存錢心態

不把存錢視為負擔,而是為了實現更大的財務目標而努力。 - 堅持50-30-20法則

合理分配收入,確保生活品質的同時,也能穩步增加儲蓄與投資。 - 運用實用技巧

自動轉帳、增加存錢阻力、封存信用卡、選擇平價替代品等,這些小改變能帶來大不同。 - 持續學習與投資

儲備緊急預備金後,選擇適合自己的投資方式,讓資金穩健增值。 - 保持耐心與自律

理財是一場馬拉松,而非短跑。持之以恆,終將見到成效。

無論您的收入多少,只要有正確的方法和堅定的決心,存錢與理財的目標都能夠實現。希望這篇指南能成為您財務自由之路上的有力助手。如果您在理財過程中遇到任何疑問或需要進一步的指導,歡迎隨時向W小編詢問,我們將竭誠為您提供幫助!

讓我們一起,從今天開始,打造更美好的財務未來吧!😊💰

你打算接下來怎麼做?或是對存錢有什麼疑惑、想法;趕快預約免費諮詢,我們將有專業的顧問協助你歐!