「聯徵報告」是什麼?怎麼查?

聯徵中心是什麼

此中心是台灣唯一蒐集金融機構間信用資料之信用報告機構,為國內徵信功能及信用制度健全扮演舉足輕重的角色,也是亞洲地區第一家同時收集、建置個人與企業正面與負面信用資料的信用報告機構。 金融機構依據主管機關規定,將當事人與其往來之授信、信用卡等資料報送至本中心,而各金融機構需對其報送各項資料負有審核正確之責任。

簡單來說,就是你與銀行的好感度,好就好,壞的話想當然耳不言而喻。

千萬要注意自身的聯徵分數

聯徵查詢

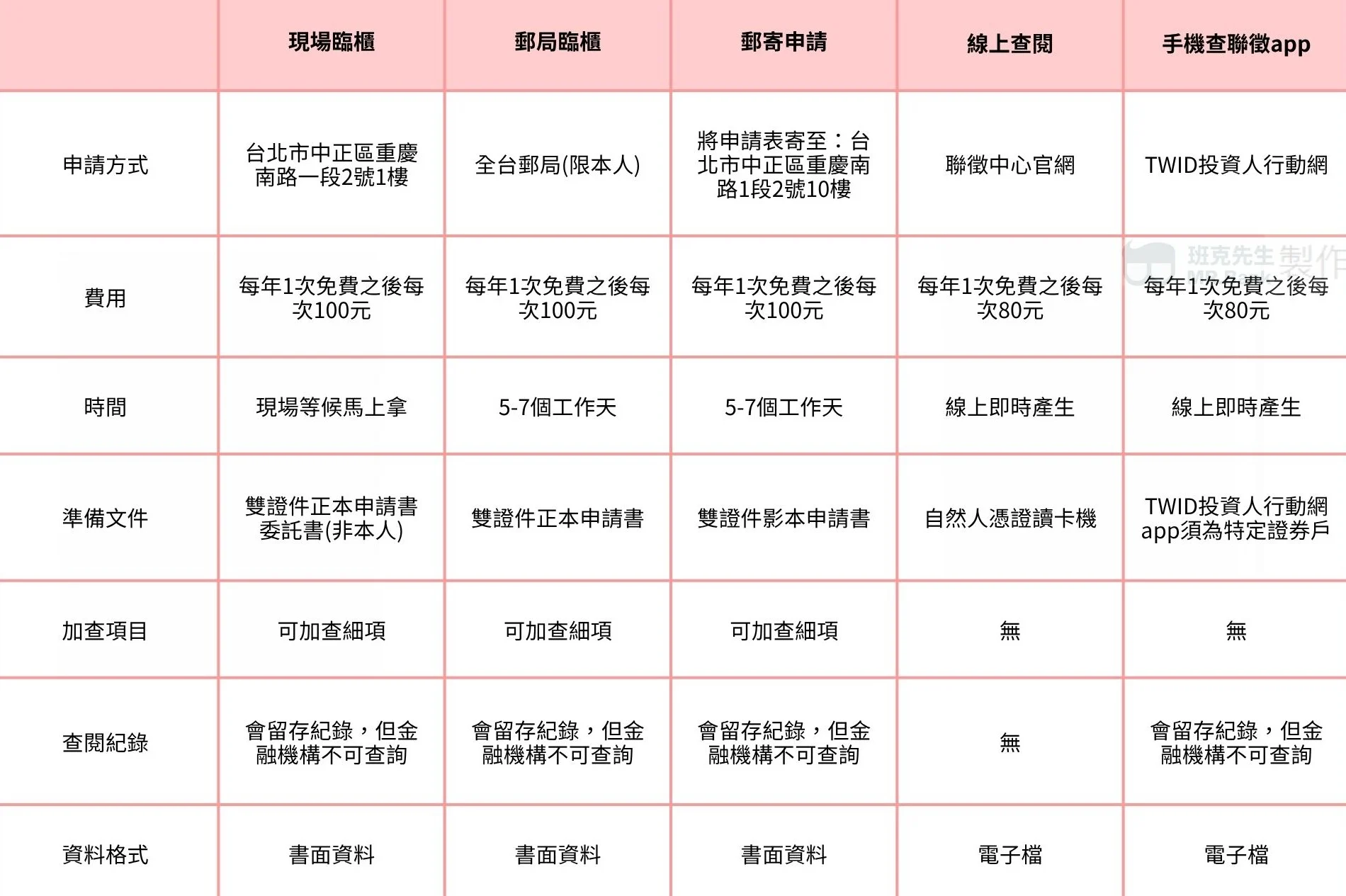

這裡分成以下五個部分

一、現場臨櫃

備妥身分證及第二證件到聯徵中心臨櫃申辦(如不是本人申辦,需攜帶委託書),當天就能取得書面資料。每年可以免費申請1次,超過1次則每次申請收取100元;英文版每份為200元。

二、郵局臨櫃

僅限本人申辦,準備雙證件正本及申請書到全台郵局提出申請,申請後5~7個工作天可取得書面資料。每年免費申請1次,之後每次收取100元;英文版每份則為200元。

三、郵寄申請

將申請表、雙證件影本郵寄到聯徵中心(台北市中正區重慶南路1段2號1樓),申請後需等待5~7個工作天才能取得書面資料。費用方面同樣是1年1次免費,超過1次則每次收取100元;另有英文版每份為200元。

四、線上查閱

準備讀卡機及自然人憑證,前往財團法人金融聯合徵信中心即可線上查詢聯徵紀錄,每年可免費申請1次,超過1次則每次申請收費80元。

五、手機查聯徵app

如果您持有大慶證券、元富證券、日盛證券、永豐金證券、玉山證券、國票證券、基富通證券、第一金證券、統一證券、富邦證券、群益證券、臺銀證券的證券戶,可以透過TW投資人行動網App查詢聯徵紀錄。申請費用與網路申請相同,每年免費申請1次,超過1次則每次申請收取80元。

聯徵查詢結果

聯徵查詢會有以下結果:

有無分數?

- 無分數

- 原因種類繁多。

- 主因:信用資料不足、持卡時間太短

- 受監護宣告、曾有信用不良紀錄。

- 有分數,200分或200-800分之間

- 200 分

- 為固定評分

- 當事人曾有信用不良紀錄,但仍有金融機構願意往來。

- 200分-800分之間

- 分數越高:信用品質越好。

- 分數較低:信用品質待改進。

- 200 分

聯徵資料會揭露哪些內容?

一、基本資料

這部分會列出個人的身份證明資訊,包括中、英文姓名,以及是否曾經被通報過的案件紀錄等。

二、銀行借款資訊

這個部分會詳細列出你和銀行之間的借貸往來情形,主要分成三大類:

- 借款總餘額資訊

包括你向哪些銀行借過款、借款金額、目前未繳清的餘額、有無逾期金額、借款用途與類別,以及近一年內的還款紀錄(例如是否準時繳款)。另外,只要在一個月內曾與你有金錢往來的銀行,其放款、還款或延遲繳款紀錄也會顯示出來。 - 共同債務/從屬債務/其他債務資訊

如果你曾經替他人作保,這部分就會記錄下來。若對方還款不良,可能會連帶影響你的信用,因為銀行會認為你有潛在償債風險。 - 逾期、催收或呆帳紀錄

只要曾經有逾期還款、被催收、或發生呆帳的情形,都會在這裡呈現。這些紀錄會大幅影響你之後申請貸款或信用卡的成功率。最後,若報告顯示「結案日期」,代表該筆債務已經處理完畢,不再存在債權關係。

三、信用卡資訊

- 信用卡持卡紀錄表

這裡會列出你曾經持有的信用卡資料,例如發卡銀行、卡片種類、核卡與停卡日期等。最關鍵的是卡片的使用狀態:若你曾經停卡但尚未繳清款項,這部分就會反映出來。值得注意的是,若你名下只有附卡,信用紀錄仍會被視為不足,對未來信用評分有所影響。 - 信用卡戶帳款資訊表

顯示你目前尚未繳清的卡費餘額,包括新增消費、未到期的分期金額,以及之前未繳清的部分。銀行通常會重視「信用額度使用率」、「最近一期繳款紀錄」和「是否預借現金」等三大指標。若使用率偏高、還款延遲、或有預借現金行為,信用評分就可能被拉低。

四、票信資訊

這項紀錄涵蓋與票據有關的信用紀錄,包括支票、本票與匯票。若有單筆超過 50 萬元的退票或被列為拒絕往來戶,會記錄在信用報告中。除此之外,若你是公司負責人,該公司若有票據信用不良紀錄,也會反映在你的個人聯徵紀錄內。

五、查詢紀錄

此區會顯示過去誰查過你的信用資料。

分為兩種:

- 被查詢紀錄:銀行、保險公司、證券商等機構查閱你的信用報告。

- 自行查詢紀錄:你本人主動向聯徵中心申請查閱的紀錄。

聯徵中心所提供的信用報告,僅包含與個人信用有關的資訊,不會揭露當事人的財務資產狀況(如存款、財產)、社會背景資料(如學歷、職業、收入、年齡、性別、是否擁有住宅等)。因此,若擔心個資洩露問題,其實無需過度擔憂。

| 項目 | 起算日 | 期限 |

| 拒絕往來提前解除 | 提前解除之日 | 6 個月 |

| 破產宣告紀錄或清算裁定 | 宣告日或裁定開始清算日 | 10 年 |

| 更生註記 | 更生方案履行完畢日 | 4 年,但最長不得超過 10 年 |

| 信用卡資料 – 停卡 | 停卡發生日 | 5 年 |

| 信用卡資料 – 款項未繳之強制停卡 | 停卡發生日 | 7 年 |

| 信用卡資料 – 款項未繳之強制停卡後清償紀錄 | 清償日 | 6 個月,最長不超過自停卡發生日起 7 年 |

| 信用卡戶帳款資料 – 繳款紀錄 | 繳款截止日 | 1 年 |

| 信用卡催收及呆帳紀錄 | 清償日 | 6 個月,若銀行轉銷為呆帳,揭露期限為轉銷呆帳日起算 5 年 |

| 其他信用不良紀錄 | 發生日 | 5 年 |

| 前置協商不成立 | 結案日 | 6 個月 |

| 前置協商成立 | 履約完成日或提前清償日 | 1 年 |

| 毀諾未清償 | 毀諾日 | 3 年 |

| 毀諾已清償 | 清償日 | 1 年,最長不超過毀諾日起加 3 年 |

根據聯徵中心的規定,個人主動查詢自己的聯徵紀錄,不會影響信用評分。不過,若短時間內有過多來自金融機構的查詢紀錄,銀行在審核貸款或信用卡申請時,可能會認為申請人近期有頻繁借貸行為,進而影響核准率。因此,建議避免在短期內多次向不同金融機構提出貸款申請。

影響信用評分恢復速度的關鍵,主要在於借款人後續的財務行為表現。雖然信用不良紀錄會在聯徵報告中保留 7 年,但若借款人能夠在信用受損後積極處理逾期帳款、持續維持良好還款紀律、避免新增負債,聯徵評分會逐步改善。這些正面的財務行為將有助於提前修復信用紀錄,提升未來申貸與申辦信用卡的成功率。

恢復信用紀錄後,借款人應持續培養穩健的財務行為。首先,理性使用信用卡並確保按時繳款,有助於維持良好信用分數。其次,定期查閱聯徵報告,主動掌握信用狀況,能及早發現並處理異常。最後,避免過度借貸並控制債務比,是避免再次陷入信用風險的關鍵。唯有長期穩定的財務管理,才能真正提升財務安全與信用彈性。

當借款人因不可抗力或特殊原因(如天災、疫情或突發事故)導致還款困難,並經銀行同意辦理展延或緩繳時,只要借款人依照雙方約定條件履行,聯徵中心並不會因此留下信用不良紀錄。根據金管會函示,在清償期尚未屆至、且協議條件中明定暫不繳納本金或利息的情況下,該行為不視為違約,也不會產生「遲延繳款」的負面紀錄。借款人可在需要時主動與銀行協商,以避免實際違約風險及損害個人信用。

不要等到需要貸款、買房、換車,才發現自己的信用分數卡關了!信用,就像體能一樣,需要平時鍛鍊與照顧。從按時繳卡費、不過度借貸,到每年主動查閱聯徵報告,這些都是對未來財務自由的投資。現在開始關注自己的信用狀況,是一種負責任的態度,也是一份給未來自己的保障。提早準備,才能在人生重要時刻從容不迫!

什麼時候會需要使用聯徵報告 ?

只要申請金融服務,申辦信用卡、信用貸款、汽車貸款、房屋貸款、企業貸款等,金融機構都會查看聯徵紀錄,尤其是申請時,沒有抵押品,金融機構會更嚴格審核聯徵紀錄。

不論是車貸、房貸、信貸或著單純想知道自己的信用狀況,以上這些都是班克先生團隊長期服務內容之一,如有任何疑問可以加入我們的官方Line@提問