資產配置如何開始|何謂資產配置?影響你投報率90%以上的關鍵。新手資產配置比例的建議?

或許很多人很意外,但根據研究,影響長期報酬率的關鍵,超過90%其實就單純就只是「資產配置」。

古有云:雞蛋別放同一個籃子裡,其道理根本一樣。班克先生依據長期經驗與學員的反饋,提供了資產配置比例的三大建議(時間點、自身條件、產品類型),希望大家能往財富自由與好好退休路上前進!

資產配置的重要性

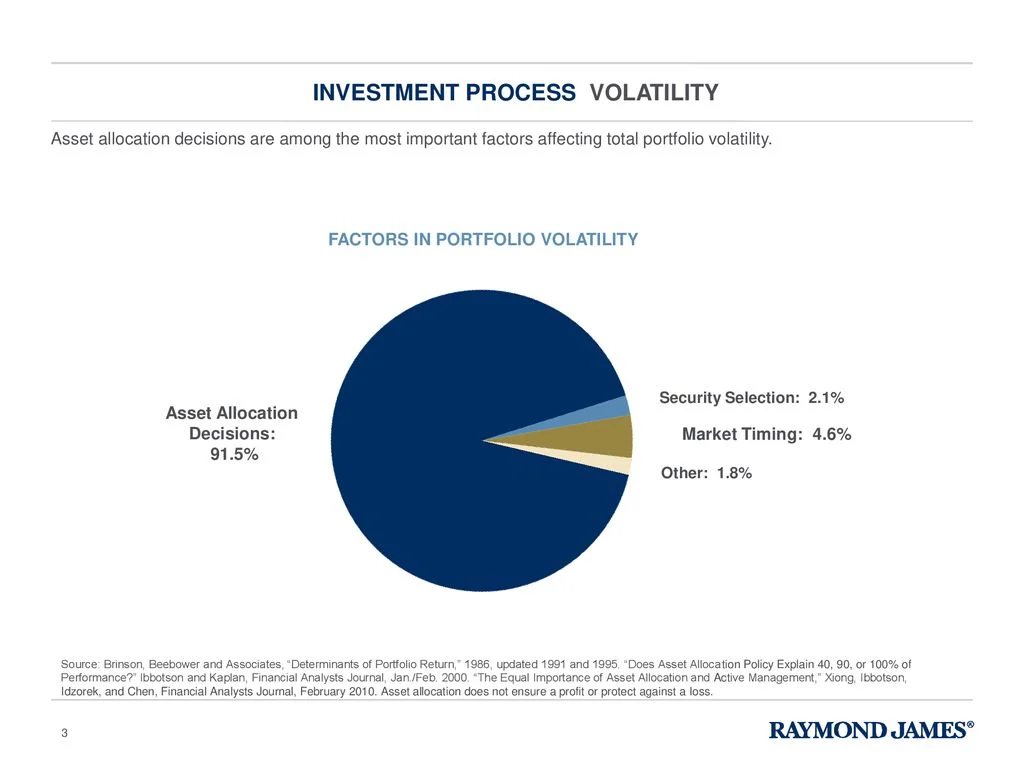

根據1991年The Financial Analysts Journal的一篇研究結果指出,影響長期報酬率的關鍵,其實不在於技術分析、公司財報消息分析、基本面分析、判斷市場走勢等,也不是掌握買賣時機、或是聽從顧問給予的標的選擇,超過90%影響投資成果的關鍵,其實就單純只是『資產配置』。

- 資產配置(Asset Allocation Decisions):91.5%

- 標的物/擔保品選擇(Security Selection):4.6%

- 買賣時機(Market Timing):1.8%

- 其他因素(Other):2.1%

看到這結論,還在花很多心力選單一投資產品嗎?

2024.11.06 班克先生的K編

資產配置是什麼?

簡單來說,就是妥善規劃財產分配的比例。古有云、雞蛋不要放在同一個籃子裡,但換到生活中,身兼財務顧問的我們,卻常常看到客戶配置在單一標的投資。

舉例:

小編K有位客戶古太太,因為先生是醫生,雖然自身沒有工作,但先生的年報稅收入超過新台幣五百萬元,本身可屬於高資產或高收入客戶族群。由於先生長年忙於工作,便都把賺的錢交由太太打理,而太太的唯一興趣(或專長?)就是玩股票,每天的工作就是在股海裡找尋標的,看看財報、研究技術分析、與友人互換消息面,每天都花了不少時間研究,進進出出地也就這樣操作了二十載有餘,直到面談的那天,深入了解了這二十多年的績效,換算年化投報率,發現大約是7-8%,其實也不差了。古小姐有些許驕傲地說:『我很會分散風險的! 絕對不押單一個股,而且停利與停損點都有設好! 』

「很棒,請問您還有投資其他項目嗎?」K編問。

『沒有,我不碰我不熟的東西,所以我只操作股票』古太太得意地說

「很棒,那的確也是蠻好的觀念」

『可是…… 』突然,古太太似乎欲言又止

「嗯?」

『可是我認識很多年的好朋友王太,她說不太會玩股票,當初我說要教她她就說她學不來,只會把老公給的一部分錢買了股票放著,說當存款就好;然後又拿一部分錢買了基金,還有另一部分錢投資房地產……還有…… 』

『我每天學著操作股票,又拜師又學課程的,看她每天就只是運動啊插花幹嘛的,基金就不說了,前陣子問王太,她說她光股票放著不動的這二十年,投報率就超過15%了;還有還有,她多買的那兩間房子…聽她說也準備想先賣掉一間獲利了結!』

『總覺得我這些年好像做錯了什麼…. 』古太太似乎有點落寞說著

是啊!古太太配置的是股市裏頭的分佈,但是王太卻是真的配置了家裡整體的資產阿!大家看出了點什麼差異嗎?

生活中資產配置的案例

還記得我們在財富自由|有時是個假議題一文中提到的六罐子理財法嗎? 那也是一種資產配置唷!

簡單如銀行的基金組合(fond of fonds,FOF)/投資組合(Portfolio),資金管理方將募集到的資金投資在不同的標的上,也是一種分散配置;ETF(Exchange Traded Fund)也算是一樣的概念喔!

那,買保險算不算是一種資產配置呢?

小編有個客戶還曾經問說她生了一男一女,是否也可以算是一種分散投資呢?

這就留給大家解答吧 🙂

資產配置比例建議

一、依時間點配置:不同時間點(年紀),資產配置投資策略就應該不同

- 年輕時需要快速累積資本、容錯空間大。建議保守型20%、積極型80%

- 步入壯年時期應趨穩健,開始提高保守標的。建議保守型30-50%、積極型70-50%

- 壯年-退休時期抗風險程度弱,建議保守型75%以上、積極型25%以下

- 退休時期抗風險程度弱,建議保守型85%以上、積極型15%以下

坊間也有所謂『100原則』,就是將100減去自身年齡=積極投資比例,舉例小明年紀40歲,那麼100-40=60,那麼建議就是60%積極型、40%穩健型的比例去做分配。提供給大家做參考。

二、依自身條件配置:不同的人生規劃,就要有專屬的配置與管理方式

- 評估自己的抗風險能力:適當地調整保守與積極的比例

- 評估自己未來的規劃:因應自身規劃、調配中長期可能需要回收的標的

- 了解每一個投資標的:可以不用專精、但至少都要有一定程度理解

- 變現能力納入考量:舉例股票變現能力可以在1-3天內,但不動產買賣就沒這麼快

三、依產品類型配置:不同產品、資產配置投資策略也應有所區別

- 產品別配置:股票、債券、基金、不動產、外匯、數位貨幣、創投等

- 風險型配置:低風險、中風險、高風險(ex:數位貨幣)

- 區域別配置:國內、國外(又可細分大陸、歐美,或者開發中、已開發等)

- 變現能力別配置:當天可變現(ex:名錶、黃金、定存)、1-3天變現(股票)、1個月內(ex:債權、基金)、1個月以上(ex:不動產)

最佳的資產配置

到底最佳投資策略是什麼? 其實完全因人而異。

並沒有哪一套是完全適用於每一個人,只要是適合自身未來規劃、符合自身的抗風險能力、滿足自己的報酬、那就是最佳的資產配置組合!

好的資產配置投資策略=財富自由

於財富自由一文中,再次回顧複習財富自由的三流程、四重點、五嘗試。再搭配資產配置的邏輯、絕對絕對可以找到、調配出最適合自己的投資組合!

知易行難!但是大家真的都必須理解,這世上往往是80/20法則,願意投資自己學習的人每100個人可能只有20個、這20個裡面又往往只有4個人願意真的開始執行、這4個人裡面也往往只有不到一個人能堅持一直反覆運作所學而有成效。

你呢,你是哪一類人呢?

- 你其實必須了解自己人生的規劃、財務目標的設定

- 你其實必須理解每一種投資資產的概念

- 最重要最重要的:你真的必須開始嘗試執行!

#投資不是奇幻旅程而是學習過程

#班克先生 #口袋裡的孔明 #你的金流軍師